パチンコ景品流通システム 〜パチンコ法⼈様の営業を安⼼サポート〜

パチンコ景品流通システム 〜パチンコ法⼈様の営業を安⼼サポート〜

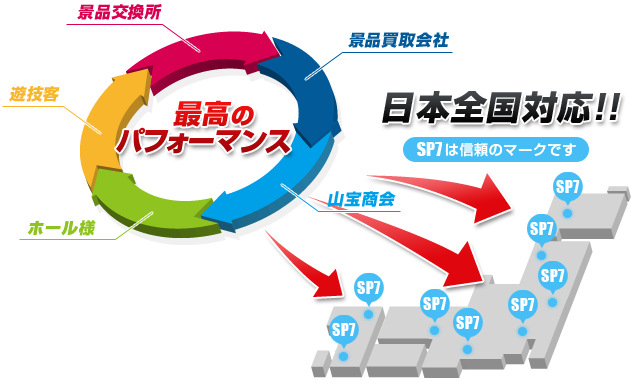

当社は創業以来、約半世紀にわたり厳格な「三店方式(三点方式)」に基づいた景品提供をさせていただく事により、お取引ホール様から絶対の信頼をいただいております。

当社が行う「三店方式」は、ホール様は当然のこと、買取業者との間においても人的、資本的関係は皆無であり、行政の見解にマッチしたクリーンなシステムにより運営され、ホール様の遵法営業のためのサポートをさせていただいております。

当社ミッションのひとつとして、「お客様が安心して遵法営業が出来るよう全力でサポートを心がけよ」があります。

お取引ホール様が「安全」且つ「安心」なホール営業に専念できるよう全社で誠心誠意お取り組みをさせていただきます。

- 法令遵守の徹底でお客様に安心と安全を提供し、お客様の遵法営業を全面サポートいたします。

- 風営法23条並びに各都道府県条例に基づく健全な流通システム(三店方式)を提供いたします。

- 景品運搬時の防犯教育強化及び徹底。

- 三店方式に基づく遵法営業を日本全国サポートさせていただきます。

- 流通システム整備などのお問い合わせには懇切に対応させていただきます。

- 還流問題に関してのご相談にも対応させていただきます。

- 景品買取会社などのご相談にも対応させていただきます。

- その他ご不明な点についてご相談承ります。

- 埼玉県遊技場景品卸商業組合

- 東京商業流通協同組合

- MIRAIぱちんこ産業連盟

- 全国流通商団体研究会

![]()

| Q1. | インボイス(適格請求書)とはなんですか? |

|---|---|

| A1. |

インボイスとは分かりやすく言い換えれば『国が認める請求書』ということになります。 |

| Q2. | 個人で1店舗の景品買取所を営む免税事業者です。 景品卸問屋と月額定額の業務手数料契約を締結しておりますが、 このまま景品買取所の営業を継続できますか? |

| A2. | インボイス制度以前に、景品仕入と景品売上の売買価格の差額が利益となります。 一定額の買取手数料は、風営法上において買取買い取らせ行為に抵触する可能性があります。 制度においては、取引記録をした帳簿保存の要件を満たさなければ仕入控除は受けられません。 よって、このままでは営業を継続することは不可能です。 課税事業者となり、古物営業許可を取得し古物商特例を受けられる体制を整えましょう。 |

| Q3. | 買取所は遊技景品を買い取る際にお客様にインボイスを発行してませんが消費税仕入税額控除を受けられるのでしょうか? |

| A3. |

買取所では古物商の許可を取得すれば古物商特例の適用を受けることが可能となります。 ※.本店等、一ヵ所以上を古物商の営業所として登録する必要あり |

| Q4. |

自社では古物商許可を取得しており、景品買取業を他社に委託して営業しておりますが問題ないでしょうか? |

| A4. |

委託先が古物商許可を取得していない場合、『名義貸し』となります。 |

| Q1. | ホールスタッフが毎日、景品交換所から景品を引き上げホールに納入しています。 |

|---|---|

| A1. | 社内的なローコストだけで考えると危険です。自家買い行為は法律や条例でも禁止されている行為です。 |

| Q2. | 景品交換所の人件費の支払はホールが支払っていますが・・・? |

| A2. | ホールが支払う相手先に景品交換所に関わる経費が発生していたら、買い取らせに関与していると思われる行為になります。 |

| Q3. | 閉店後、景品交換所から直接景品と残金を事務所に戻してます。防犯のためにも良いかと思うのですが・・・? |

| A3. | 防犯上よりも法律上危険です。ホールが景品交換所と関係していると思われる危険な行為です。 |